Waar je ogen op vallen of waarmee je op dat moment bezig bent, heeft met geld te maken. In alle lagen van onze bevolking houdt geld ons dagelijks bezig. Het is algemeen bekend, om te leven in de westerse wereld HEB je geld nodig. De basis behoeften zoals een dak boven je hoofd hebben, het hebben van voedsel, toegang tot medicijnen, kleding of zelfs de mogelijkheid hebben om een opleiding te volgen…alles kost geld. Voor velen van ons is het zelfs ondenkbaar om zonder internet of een smartphone te leven, maar genoemd dienst en product kosten meer geld!

Voor de een is het een sport om bij de rijksten der aarde te horen. Voor de ander betekent geld stress en problemen. Daarbij komt ook dat onze samenleving ingericht is om een 24-uurs economie te handhaven. Daarnaast vinden we het normaal om het klokje rond – non stop – bezig te zijn met geld.

Ondanks de natuurrampen zoals het doorstaan van een tsunami, een orkaan, een overstroming en zelfs deze nog durende Covid-19 Pandemie, hebben de nadruk gelegd dat we niet zonder geld kunnen. Bewezen is dat vaste lasten niet of nauwelijks opgeschort werden en of de rekening wordt vooralsnog later gepresenteerd.

Dan heb je de bekende vragen: “Waarom is geld niet evenredig verdeeld zodat het merendeel van onze samenleving geen stressvolle leven hoeft te leiden? Waarom niet geld toegankelijker maken voor een ieder?”

Je zou denken dat toegang tot geld MOET kunnen zonder de bekende bureaucratie processen te ondergaan bij het aanvragen van een (bijstands)uitkering of een lening. Het gevaar ligt dan ook op de loer dat je aanvraag afgewezen wordt omdat:

- Je net van tafel-en-bed gescheiden bent maar nog met je bijna ex-partner en kinderen in een koophuis woont. Dus wordt je geacht je huis eerst te verkopen en je vermogen eerst moet “opeten” zodat je überhaupt in aanmerking komt voor een (bijstands)uitkering.

- Je door omstandigheden – zoals het kopen van dat zelfde huis EN je studiefinancieringslening aan het aflossen bent – bij het Bureau Krediet Registratie (BKR) geregistreerd staat en voorlopig niet in aanmerking komt voor een lening.

Wat zijn je opties dan?

Een optie is verzekerd te zijn van het hebben van een goed betaalde baan en of een goed draaiend bedrijf. Maar zelfs de nog durende Pandemie heeft ervoor gezorgd dat prima betaalde banen op de tocht staan en bedrijven met bosjes omvallen. Een andere optie is het leunen op familieleden, vrienden en of collega’s waar je geld eventueel van kan lenen mits je een goede band mee hebt. Je kunt ook op straat gaan bedelen of je neigt de criminele pad op te gaan. Klinkt allemaal somber maar helaas is dit de realiteit.

Een lichtpuntje aan de horizon is dat er weldegelijk een andere optie bestaat om zonder al te veel poespas aan geld te komen. Een manier waar zelfs familieleden, vrienden, collega’s EN ondernemers op een veilige manier elkaar financieel kunnen steunen. Deze optie werd voor het eerst omschreven als “The Poor Mans Bank” eind jaren 50. Echter bestaat deze optie al voor de eerste oorlogen geschiedenis werden, en wordt het tot op heden in vele continenten door vele generaties toegepast. Zelfs in Nederland maken we gebruik van een vorm hiervan dat nu het “Broodfonds” heet.

Om terug te komen op wat deze optie is, het heet $€NG – uitgesproken als “SENG”.

Wat is SENG?

Het is een Informele Roulerend Spaar- en Kredietsysteem, ook bekend als ROSCA dienst dat staat voor “Rotating Savings and Credit Association”. Ons maatschappij is bekend met systemen die niet rouleren maar sparen of kredietverlening als doel hebben zoals de bekende lening- en hypotheekverstrekkers.

Het verschil met SENG is dat het een COMBINATIE van sparen en krediet is in de vorm van een App. Het is een manier om je te handhaven in een samenleving waar het hebben van geld steeds meer een belangrijke rol speelt.

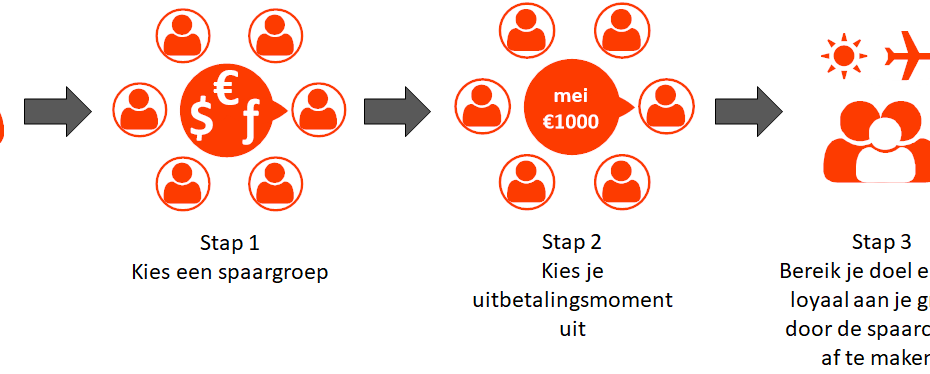

Hoe werkt het?

Simpel gezegd spaar je samen met een groep mensen en leen je geld aan elkaar uit. Een groep mensen kan bestaan uit familieleden, vrienden, kennissen en of collega’s die loyaal aan elkaar zijn en bovenal elkaar vertrouwen. Een maandelijkse vast bedrag wordt afgesproken om aan de spaarpot bij te dragen over een afgesproken spaarperiode. Bijvoorbeeld je groep bestaat uit 6 personen waarvan een ieder €100 per maand aan de spaarpot bijdraagt. Vervolgens mag er maandelijks om de beurt een groepslid het totale bedrag van 6 x €100 = €600 uit de spaarpot halen. Uitbetalingsbeurten worden afgesproken en gaat net zo lang door totdat elk groepslid aan de beurt is geweest. Omdat je groep uit 6 personen bestaat duurt de spaarperiode dan ook 6 maanden. Bestaat je groep uit 10 personen dan duurt de spaarcyclus 10 maanden en ga zo door. SENG is een Informele Roulerend Spaar- en Kredietsysteem dus worden er geen rentes en of boete percentages in rekening gebracht zoals hoe dat bij een bank toegepast wordt. Omdat SENG een App is dat alle processen gedigitaliseerd heeft wordt er een kleine bijdrage berekend zodat deze dienst toegankelijk blijft voor een ieder die wel en of geen geld stress heeft.

Wij zijn trots op onze “Poor Mans Bank” methode. Het heeft onze voorouders geholpen in barre tijden. Tot op heden helpt het om geld stress te minderen.

Wil je meer over SENG weten surf dan naar https://seng.marlinyard.org